Finanças são um componente fundamental para a sustentabilidade econômica individual e coletiva. Entender os movimentos do dinheiro, desde a rotina doméstica até o mercado global, exige mais do que conhecimento básico: envolve análise estratégica e comportamento consciente perante riscos e oportunidades.

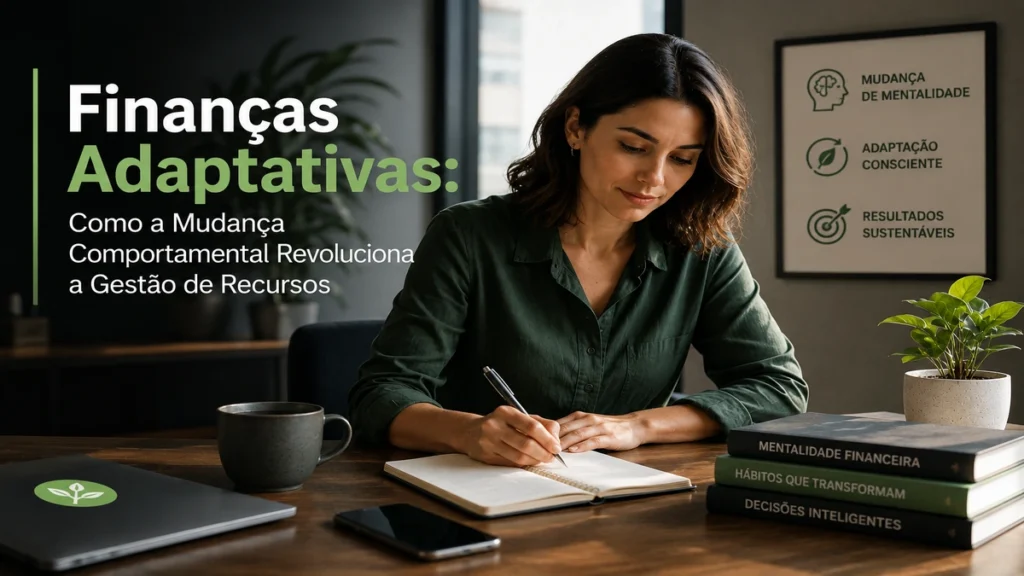

Embora as finanças sejam muitas vezes associadas a cálculos e investimentos, o aspecto comportamental desempenha papel crucial na forma como administramos recursos. Reconhecer essa influência é o primeiro passo para uma gestão eficiente que ultrapassa o simples controle de gastos, ampliando a visão sobre patrimônio e conforto financeiro.

Comportamento financeiro como diferencial na gestão de recursos

A forma como pessoas lidam com dinheiro está mais relacionada a emoções e hábitos do que a números frios. As decisões impulsivas ou baseadas em fatores externos frequentemente comprometem a saúde financeira, tornando necessário um entendimento aprofundado das motivações por trás do consumo. É possível observar padrões recorrentes como a procrastinação no pagamento de dívidas ou a dificuldade em poupar mesmo com orçamento disponível. Esses hábitos demandam intervenções direcionadas que combinem conhecimento técnico com autoconhecimento, fortalecendo a autonomia na tomada de decisões.

Além disso, o impacto da autoimagem e da pressão social influencia diretamente nas escolhas financeiras. Muitas vezes, indivíduos comprometem o orçamento para manter um estilo de vida aparente, ignorando os prejuízos a longo prazo. Essa relação entre finanças e identidade merece atenção para evitar armadilhas comuns. Portanto, o desenvolvimento da inteligência emocional é uma ferramenta essencial para a gestão financeira, permitindo enfrentar desafios com resiliência e manter o foco em objetivos concretos. O equilíbrio entre razão e emoção fortalece a capacidade de construir um futuro estável.

Influência das emoções em decisões de investimento

Os investimentos são exemplos claros onde o domínio emocional é crucial. Medo e ganância são sentimentos que podem levar a escolhas precipitadas, como vender ações em momentos de baixa ou apostar em oportunidades arriscadas sem planejamento. Profissionais da área destacam que a disciplina e a paciência são características determinantes para o sucesso financeiro. Identificar os próprios gatilhos emocionais ajuda a evitar vieses de comportamento que afetam negativamente a rentabilidade.

A educação financeira, nesse sentido, deve incorporar treinamentos para fortalecer a estabilidade psicológica dos investidores, preparando-os para enfrentar oscilações e incertezas típicas do mercado. Dessa forma, emoções deixam de ser sabotadoras e passam a ser administradas. Um exemplo prático é o uso de planos de investimento que envolvem metas claras e períodos definidos, minimizando a influência das emoções momentâneas e facilitando a disciplina necessária para o crescimento do patrimônio.

Planejamento financeiro como estratégia para maximizar ganhos

A elaboração de um planejamento estruturado é um passo indispensável para alcançar objetivos financeiros de forma eficiente. Trata-se de organizar receitas, despesas e investimentos de modo a otimizar recursos e reduzir desperdícios. Mapear as fontes de renda e classificá-las ajuda a ter clareza sobre o potencial financeiro real. Ao mesmo tempo, categorizar os gastos permite identificar onde cortes ou ajustes são possíveis, aumentando a margem para poupança e investimentos.

Esse diagnóstico inicial é fundamental para planejar investimentos que estejam alinhados ao perfil do investidor e prazos determinados. Estratégias previdenciárias, compra de imóveis ou educação são exemplos que demandam antecipação e cálculo rigoroso. Além disso, a revisão periódica do planejamento garante que adaptações sejam feitas perante mudanças econômicas ou pessoais, mantendo o roteiro financeiro sempre atualizado e eficaz.

Impacto das tecnologias digitais no controle financeiro

O avanço tecnológico proporcionou ferramentas digitais que facilitam o acompanhamento financeiro em tempo real. Aplicativos permitem registro automático de despesas, delimitação de orçamentos e acesso a relatórios detalhados, auxiliando no controle diário. Essas soluções colaboram para reduzir a interferência de memórias falhas ou distrações humanas, gerando maior precisão no entendimento do fluxo de caixa pessoal ou empresarial. Em consequência, decisões baseadas em dados concretos tornam-se mais frequentes e seguras.

Por outro lado, o excesso de informações pode gerar um fenômeno conhecido como paralisia decisória, onde o usuário se sente sobrecarregado e procrastina ações importantes. É essencial aprender a usar as tecnologias de modo que simplifiquem processos, não os compliquem. Também surge o desafio da segurança digital, que exige cuidados na proteção dos dados financeiros perante ameaças cibernéticas, reforçando a necessidade de conhecimento e prevenção para evitar perdas.

Finanças adaptativas: estratégias para um cenário econômico instável

Vivemos em um cenário econômico marcado por volatilidades e incertezas que exigem flexibilidade na gestão financeira. Técnicas adaptativas ganham relevância para ajustar orçamentos e investimentos às condições mutáveis do mercado. Essa abordagem prioriza o monitoramento constante de indicadores econômicos, notícias e tendências, possibilitando ações rápidas e informadas que minimizam riscos e aproveitam oportunidades emergentes.

Por exemplo, diversificar a carteira de investimentos reduz exposição a choques específicos, suavizando impactos adversos em crises econômicas. Além disso, manter reservas de liquidez assegura capacidade de resposta imediata diante de emergências financeiras. A independência financeira, nesse contexto, assume um papel estratégico, pois permite que o indivíduo ou empresa se mantenha sustentável sem depender diretamente das oscilações externas, valorizando o planejamento de longo prazo.